从“成分党”到科技护肤,国货品牌和国际大牌在卷什么?

[返回]在美妆护肤行业中,聊得最多的词是“卷”,其中国际大牌堪称“卷王”,以多元品牌矩阵覆盖彩妆、护肤等几乎全部赛道,国货品牌则选择扎根细分领域尝试逐一突破。值得关注的是,今年,从国际大牌到国货品牌都不约而同地“卷”向了同一个领域:功效护肤。

背后一方面是国内消费者更加理性,越来越关注自身需求以及产品功效和成分等专业细节,带动了功效护肤市场高速增长。一个典型的变化是在淘宝天猫平台,消费者从搜美妆护肤品牌转向了搜功能功效,功能功效已经成为消费决策的核心因素。

另一方面随着《化妆品监督管理条例》、《化妆品功效宣称评价规范》及《化妆品网络经营监督管理办法》等的陆续出台,国家对于化妆品的安全性和功效宣称等监管日渐规范,功效护肤的行业准入门槛也在不断提升。

目前功效护肤市场已呈现出国际大牌与国货品牌林立的态势,且仍在快速增长。接下来各家将如何加码竞争?

国际大牌、国货品牌“激战”功效护肤赛道

日前,欧莱雅中国宣布旗下活性健康化妆品事业部正式更名为皮肤科学美容事业部。更名后的皮肤科学美容事业部将以皮肤科学为根基,聚焦皮肤健康和专业美容两个方面。其中,在皮肤健康领域,由理肤泉、薇姿、适乐肤三大品牌构成;在专业美容方面,以高端院线专业品牌修丽可来加强事业部的专业美容矩阵。

4月底,爱茉莉太平洋(上海)研究所与国内大型研究型检测机构微谱在上海举行签约仪式,双方宣布将围绕非注册及注册备案用途的人体安全性和功效测试、消费者调研等领域展开多维度战略合作。3月29日,雅诗兰黛集团中国首届创新日在上海闵行漕河泾科技绿洲园区的雅诗兰黛中国创新研发中心正式启幕,该中心将致力于为中国和亚洲消费者提供突破性的技术解决方案,在抗衰老、皮肤科学,即肌肤的生物、生理和形态学特征等领域开展更深入的研究。

国际大牌加码皮肤科学的另一边,国货品牌也在功效护肤赛道上持续深耕,包括贝泰妮、巨子生物、华熙生物、上海家化等上市公司。4月26日揭晓的2023天猫金妆奖上,出现了大量定位于功能护肤的爆款国货,如夸迪焕颜精粹次抛精华、薇诺娜舒缓修护冻干面膜,以及润百颜和天猫共创的“修光棒”次抛精华等。在竞争胶着的护肤品行业中,功效护肤正成为一条“黄金赛道”。

“薇诺娜连续13年立足在功效性护肤品,主力解决敏感人群皮肤问题,十几年前我们做这一市场的时候有种比较孤单的感觉,当时消费者的护肤意识比较弱,很多护肤品牌做消费者教育和引导都是比较难的。”薇诺娜渠道总经理茗秋向南都记者表示,最近几年越来越多的国际大牌和国货品牌都在转入功能护肤方向,已经让这一细分赛道不断拓宽,今年薇诺娜将重点开拓“泛敏感”市场,目前在研发中的有敏感美白、敏感抗老类产品等。

纵观国内功效护肤赛道已形成了国际大牌与国货品牌林立的态势,且仍是当前增速领跑的细分赛道。

2022年,欧莱雅皮肤科学美容事业部实现销售额51.25亿欧元(折合约人民币374亿元),同比增长30.6%,再次成为增长最快的部门。其中理肤泉在中国市场近3年里实现了两倍的业绩增长,成为该部门的“排头兵”。“2022年,中国皮肤科学美容事业部以六倍市场增速的迅猛态势。”欧莱雅中国副总裁及皮肤科学美容事业部总经理马岚表示,今年一季度欧莱雅中国皮肤科学美容部继续保持着两位数的高增长。

国内敏感肌护肤龙头企业贝泰妮年报披露,2022年公司实现营业收入50.14亿元,同比增长24.65%;其中,旗下专业皮肤学级护肤品牌“薇诺娜”收入占比高达97.43%,在国内皮肤学级护肤品赛道的市场份额较2021年同期大幅提升,达到约23.2%。

华熙生物2022年实现营收63.59亿元,同比增长28.53%。其中,2022年公司功能性护肤品实现收入46.07亿元,同比增长38.8%,占公司主营业务收入的72.45%,毛利率为78.37%,润百颜、夸迪、米蓓尔、BM肌活四个功能性护肤品品牌收入均实现了两位数的增长。

“作为护肤品品牌,你只要做到一定的体量都会面对各种各样的竞争。做功效也卷,不做功效也卷,至少所有的品牌都开始扎扎实实研究原料、功效,以符合国家新的备案要求,这对消费者和行业来说是好事。”谈及功效护肤赛道的竞争加剧,夸迪品牌总经理毕然向南都记者表示。

马岚同样认为,目前在功效护肤赛道的竞争是一种良性竞争,“欧莱雅的强项就是在于品牌矩阵,品牌矩阵并不是说我把几个品牌聚合在一起就叫矩阵,欧莱雅的每一个品牌都在细分上做文章。去年欧莱雅集团在美国收购了一个品牌叫Skinbetter Science,是美国在医美整容机构第四名的品牌,这五个品牌(理肤泉、薇姿、适乐肤+高端院线专业品牌修丽+Skinbetter Science)并在一起,我们可以把皮肤学级市场分成五个格子来做,每一个市场的用户细分出来,然后做长期战略布局。”

从“成分竞争”到科技护肤,消费者越来越识货

值得关注的是,功效护肤这条赛道也在不断演变。过去两年,成分护肤的概念在社交平台上受到用户追捧,如主打美白的“烟酰胺”、“熊果苷”,抗老类的“视黄醇”、“多胜肽”,抗氧化的“VC”等等,众多国货品牌也纷纷开始主推以成分为卖点的护肤品。但这一风口未能持续,近两年,“成分党”的热度逐渐褪去,“唯成分论”的偏激理念也遭遇了业内的“围攻”。

在夸迪品牌总经理毕然看来,“成分党”的流行起到了一个帮助消费者成长的作用,但也存在诸多误区。“举两个例子,大家都知道在玻尿酸,很多人钻研玻尿酸的分子,玻尿酸的分子越小越好吗?其实不是。我们发现玻尿酸分子在3000-5000道尔顿的时候细胞活性是好的,稳定性是好的,对皮肤内的炎症因子的反应是好的,但是再往下降的时候我们会发现虽然渗透率增长,但是整体功能和活性大幅度下滑。再比如说蓝铜胜肽,它的浓度越高越好吗?在一定范围内是的,但随着细胞功效的增长,细胞毒性也在上升。这是做产品的时候会面临的问题,都属于科技研究的范畴。”毕然向南都记者表示,消费者从对化妆品成分从不了解,到初步了解,最后会发展到深入了解,消费者认知的成熟驱动着市场不断成熟。

从事美妆行业20多年的马岚同样认为,中国消费者对于美妆护肤的理念在不断进阶,唯成分论、唯浓度论的时代已经过去。“2000年左右,品牌要具象告诉中国用户什么样的皮肤最好看。但今天的用户熟知产品的成分、浓度,并且主动去理解成分组合、促渗机制、产品实证等知识。”在马岚看来, 功效型护肤是大趋势,“因为消费者懂得越来越多了,越来越识货,所以当然这个赛道会起飞。但是我觉得唯成分论、唯浓度论的时代也过去了。因为用户也非常看重组合,除了问什么样的成分组合在一起有用以外,他还会问你促渗机制是什么,怎么证明你有这个成分在里面你就能有效。”

在马岚看来,中国消费者的护肤消费趋势有两个很明显的变化:更加精简和高效,对产品的需求细分化,“以抗衰为例,可以分为紧致、祛纹、祛斑,甚至在祛斑和祛纹上,还分为T区等各个面部分区,非常精细。”

此外茗秋认为,从成分护肤到科技护肤的转变背后是消费习惯的变迁,“过去消费者是单一的需求,会按照成分选护肤。以薇诺娜为例,我们主要解决敏感肌的问题。现在我们进入第二阶段,消费者有更多元和更高的期待。”据介绍,今年薇诺娜将向“泛敏感”人群渗透,在“618”会推出一些新形态的产品,以及敏感肌产品的升级版。

作为平台方,天猫同样强调护肤理念应该从“唯成分论”转向科技护肤。“在‘成分党’越来越多,每个消费者都对护肤品成分如数家珍,觉得可以成为半个研发工程师的时候,天猫应该站出来告诉大家成分只是其中的一部分,并且它并不是绝大多数的决定因素。”淘宝天猫大快消事业部总经理梦姑称,护肤品行业需要明确科技护肤的方向,而不应该过度追求成分。据介绍,天猫将根据100个消费者已经熟知的成分或者品牌要打造的成分落地手淘搜索,围绕这些成分IP以及科技配方去共创内容市场,向消费者科普科技护肤的理念以及趋势。

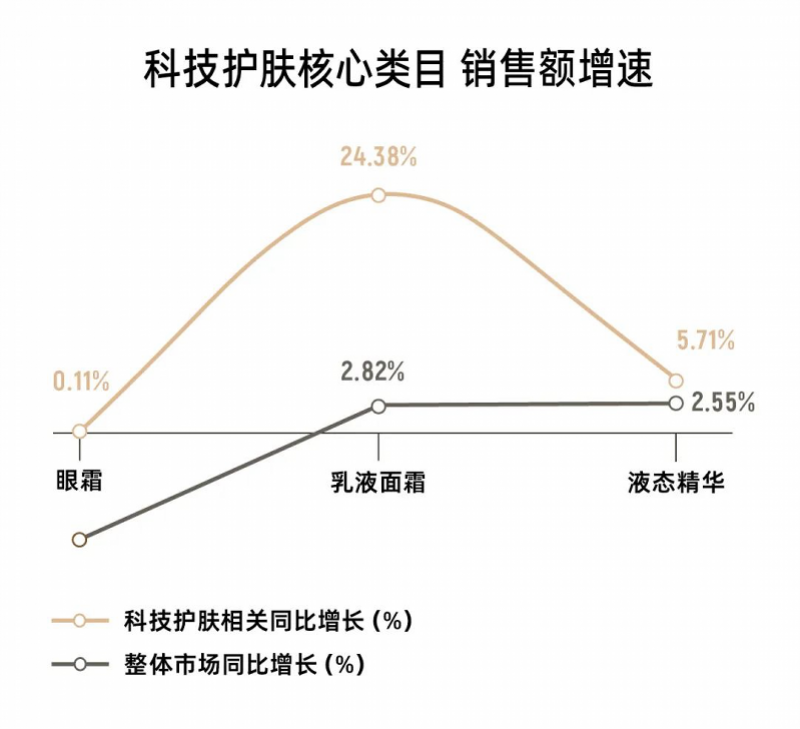

天猫新品创新中心数据显示,科技护肤类的销售额增速明显高于整体市场平均值,尤其在乳液面霜类目,呈现指数级增长。

据天猫奢美负责人介绍,在奢美市场,科技护肤类产品的市场成交额占比约为23%,增速尤为显著。天猫金妆奖上发布的《美奢双全,科技护肤趋势白皮书》显示,全球抗老市场规模将达到 986 亿美元,在 2023-2028 年期间呈现 6.5% 的年均增长率。基于市场对抗老领域的需求动向,《白皮书》对奢美科技护肤赛道预判出四大趋势,包括以定向抗老为主的功效科技趋势、以细胞充能为主的研发科技趋势、以极致赋活为主的制造科技趋势、以奢维体验为主的体验科技趋势等。